..Changer l'économie mondiale?

Changement climatique : comment limiter

les dégâts pour l’économie mondiale ?

Gaël Giraud, AFD (Agence française de développement) et Florent Mc Isaac, AFD (Agence française de développement)

L’ambition de la communauté internationale de lutter contre le réchauffement climatique a un coût : entre 50 000 et 90 000 milliards de dollars sur les 15 prochaines années, selon les estimations de l’économiste Adair Turner pour la fourchette basse et les économistes de la Commission sur l’économie et le climat « New Climate Economy » pour la fourchette haute. En comparaison, le PIB annuel mondial s’élève à près de 80 000 milliards de dollars.

Le rapport de la « New Climate Economy » précise que 2 000 milliards de dollars au Nord et 4 000 milliards au Sud sont nécessaires chaque année pour financer les infrastructures vertes permettant d’approcher la neutralité carbone suffisamment tôt afin d’atteindre, d’ici la fin du siècle, l’objectif de limitation du réchauffement à +2 °C par rapport à l’ère préindustrielle.

Le secteur privé est-il en mesure de faire face à ces dépenses ?

Le bon rythme pour la transition énergétique

D’après la Banque mondiale, les dettes privées, hors institutions financières, culminent aujourd’hui à 110 000 milliards de dollars, soit 138 % du PIB mondial. Le total des dettes publiques, lui, avoisine 60 000 milliards de dollars, soit environ 75 % du PIB.

Or, comme le soulignait Marc Carney, le gouverneur de la Banque d’Angleterre, dans un discours de 2015 resté célèbre, une transition trop rapide vers une économie bas-carbone risque de mettre en péril la stabilité financière. Et un passage trop lent, au contraire, nous fait courir le risque de dépasser bientôt des seuils écologiques irréversibles (en particulier en matière d’érosion des sols).

À quelle vitesse le privé et le public doivent-ils dès lors avancer ?

Dans un récent article, publié dans la revue Ecological Economics et consacré au modèle GEMMES (General Monetary and Multisectoral Macrodynamics for the Ecological Shift), nous apportons un éclairage inédit sur la nature des compromis nécessaires au respect de l’Accord de Paris.

Pour ce faire, le modèle GEMMES conjugue à l’échelle planétaire une dynamique financière, les projections du dérèglement climatique et le scénario démographique médian des Nations unies (9 milliards d’individus en 2050). Comme pour tout outil de modélisation prospective, les chiffres que nous avançons ne sont qu’indicatifs, en raison même de l’incertitude importante qui demeure quant à l’interaction entre l’environnement et l’économie.

Un risque d’effondrement économique existe

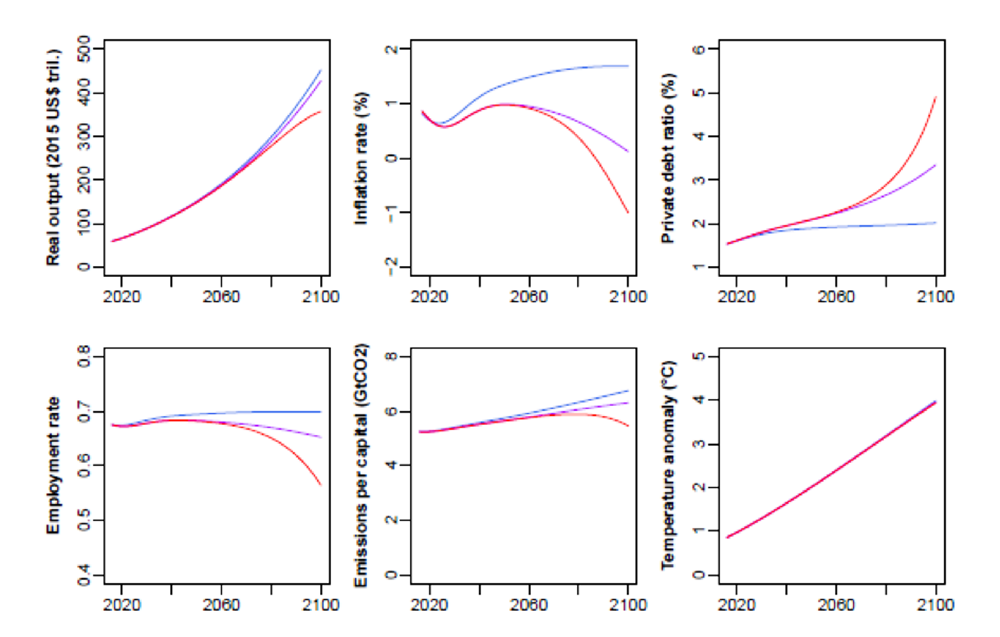

Dans le scénario du « laissez-faire » – celui où aucune politique publique additionnelle n’est mise en œuvre pour inciter le secteur productif à accélérer ses investissements dans les infrastructures vertes –, on observe un réchauffement climatique proche des +4 °C en 2100. Le seuil des +2 °C est franchi dès 2050 du fait de l’absence d’effort en matière de réduction des émissions.

Les dégâts alors induits par le réchauffement accélèrent la dépréciation du capital et ralentissent l’activité économique.

Selon le cabinet de conseil Carbone 4, 2017 détient déjà un record : les coûts des désastres météorologiques n’ont jamais été aussi élevés. Ils ont atteint plus de 400 milliards de dollars, pour ceux ayant pu être estimés. Les assureurs en ont supporté une part significative, avec 135 milliards de dollars pris en charge, selon le réassureur allemand Munich Re.

Nos simulations grâce au modèle GEMMES montrent que la réduction de l’activité économique liée au climat et à l’investissement dans les technologies d’atténuation se traduit par une croissance plus faible, moins d’emploi et une augmentation de l’endettement privé.

Compte-tenu des marges d’incertitude qui entourent la quantification de l’impact économique du réchauffement, nous avons testé plusieurs hypothèses concernant l’ampleur des dommages auxquels il faut s’attendre.

Si l’on retient les hypothèses les plus pessimistes – considérées en général comme les plus réalistes par les climatologues –, on constate même, en l’absence d’intervention publique volontariste, des scénarios d’effondrements économiques analogues à ceux que faisait émerger, pour des raisons indépendantes du réchauffement climatique, l’analyse prospective de l’équipe Meadows dans son rapport au club de Rome de 1972.

Trajectoires macroéconomiques sans politiques publiques proactives selon les différents scénarios considérés par le modèle GEMMES : dommages faibles (ligne bleue), dommages faibles impactant le capital (ligne violette) et dommages élevés impactant le capital (ligne rouge).

GEMMES/AFD, Author provided

La tarification carbone ne pourra pas tout

Comment conjurer un tel scénario catastrophe ?

Une tarification carbone pourrait donner au secteur productif le signal-prix nécessaire pour investir dans la décarbonation de l’économie. Une chose apparaît à ce sujet comme presque certaine : à moins d’un déploiement industriel complémentaire de séquestration du carbone, une tarification carbone, quelle qu’en soit le niveau, ne permettra pas à la planète de rester en dessous du seuil des 2 °C.

Sans émissions négatives, c’est-à-dire sans déploiement industriel de techniques de capture et de stockage du carbone, il est probablement déjà trop tard pour respecter l’Accord de Paris, une opinion largement répandue dans la communauté des climatologues. En effet, réaliser cet objectif nécessiterait d’achever la transition énergétique autour de 2020 avec un prix du carbone de l’ordre de 540 dollars. Si la transition était entièrement financée par le secteur privé, elle provoquerait alors une récession économique de l’ordre de -5 % du PIB mondial – situation difficilement tenable sur le plan politique – accompagnée d’une augmentation importante du niveau des dettes privées de près de +130 points de PIB par rapport à 2016.

A contrario, une trajectoire de prix carbone plus lente à court terme, de l’ordre de 100 dollars en 2040 à 450 dollars au courant des années 2050, préserverait certes l’économie mondiale d’une décroissance forcée trop importante durant la transition, mais provoquerait un réchauffement climatique en fin de siècle de l’ordre de +3 °C, aux conséquences en partie incalculables.

Par ailleurs, elle ne s’affranchirait pas d’un niveau d’endettement privé encore important, plaidant pour la mise en œuvre de politiques publiques volontaristes complémentaires, telles que des subventions à l’investissement vert, comme préconisé par le rapport de la Commission Stern-Stiglitz sur le prix du carbone.

Choisir entre croissance du PIB et lutte contre le réchauffement

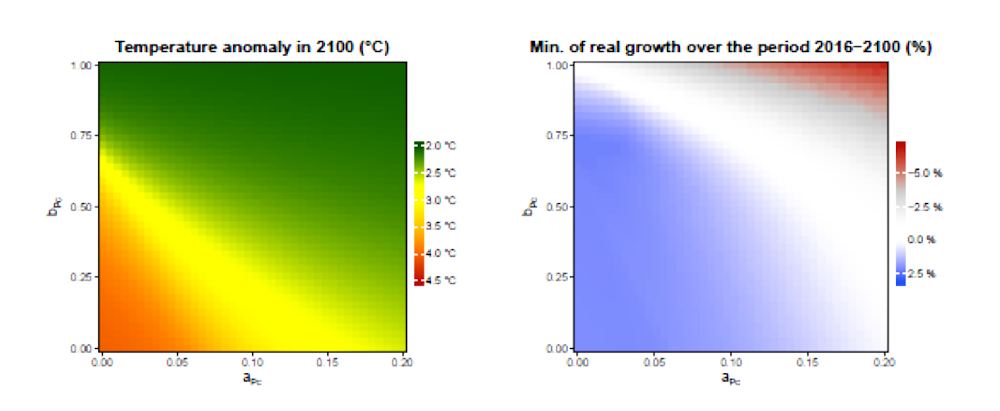

Cet arbitrage temporaire entre la croissance du PIB et la lutte contre le réchauffement climatique réapparaît dans tous les scénarios envisagés. Il s’observe, par exemple, dans la figure ci-dessous établie sous une hypothèse médiane concernant la sévérité des dégâts climatiques : à chaque paire de paramètres (a,b) correspond une trajectoire de prix carbone.

Le choix des paramètres a et b devrait s’opérer de manière à rester aussi proche que possible de +2 °C, c’est-à-dire dans la zone la plus proche du vert foncé, l’angle haut-droit du cartouche gauche. Hélas, c’est aussi la zone gris-rouge du cartouche droit, laquelle signale une décroissance contrainte de l’économie mondiale durant la transition énergétique.

Le dilemme énoncé par Mark Carney est illustré ici par la nécessité de mettre en place une trajectoire carbone qui maintienne l’économie dans la zone blanche du cartouche gauche, qui correspond à une augmentation de la température comprise entre +2 °C et +2,5 °C.

Quelle que soit la vitesse à laquelle nous transitons vers la neutralité carbone, ces graphiques illustrent un arbitrage entre croissance et dérèglement climatique durant la transition énergétique.

Notons toutefois que des gains de productivité, comme de nouveaux emplois dans les secteurs des énergies renouvelables et de l’économie circulaire (recyclage, réparation, location), sont à attendre de cette transformation, et pourraient nuancer cet arbitrage.

Contrer la déflation, soutenir la dépense publique « verte »

Dans tous les cas étudiés, l’économie mondiale s’avère plus résiliente au réchauffement si elle exhibe moins de dette privée, moins de chômage et une part plus élevée des salaires dans le PIB.

Ce dernier résultat suggère que le débat sur la répartition de la valeur entre capital et travail n’est pas indépendant de la question climatique. À notre connaissance, le mécanisme sous-jacent à un tel résultat est nouveau. Le dérèglement climatique semble en effet conduire l’économie mondiale vers la déflation, selon un schéma macro-économique bien connu : la stagnation entraîne une baisse des prix et du PIB réel, qui conduit à une hausse du sous-emploi et des dettes, puis à une érosion de la part des salaires dans les revenus nationaux. Une politique de redistribution en faveur des revenus du travail apparaît, dans notre analyse, comme une réponse naturelle à cette spirale déflationniste et donc, à l’impact du réchauffement.

Dernier enseignement de nos simulations : si elle s’accompagne d’une prise en charge publique d’une partie des dépenses d’investissements verts, une tarification carbone dans l’esprit du rapport Stern-Stiglitz, avec un corridor de prix centré autour de 44 dollars par tonne en 2020, 140 en 2030 et 300 en 2040, permettrait de rester proche des +2,5 °C à la fin du siècle tout en évitant la pente déflationniste.

Sans dépense publique supplémentaire, en revanche, une telle trajectoire macro-climatique semble déjà hors d’atteinte : la tarification carbone fournit certes l’incitation au secteur privé pour financer les infrastructures vertes dont nous avons besoin, mais elle n’allège pas le poids de la dette privée correspondante. Bien sûr, une prise en charge, même partielle, de ce fardeau par l’État se fera aux dépens des finances publiques. Mais, on l’a vu, leur situation est actuellement moins dégradée que celle du secteur privé.

![]() En outre, en cas de menace déflationniste, l’endettement public n’est pas nécessairement le problème mais peut constituer une partie de la solution. En luttant à la fois contre l’impact macro-financier du réchauffement et contre ses causes anthropiques, la contribution publique au financement de la transition ferait ainsi d’une pierre deux coups.

En outre, en cas de menace déflationniste, l’endettement public n’est pas nécessairement le problème mais peut constituer une partie de la solution. En luttant à la fois contre l’impact macro-financier du réchauffement et contre ses causes anthropiques, la contribution publique au financement de la transition ferait ainsi d’une pierre deux coups.

Gaël Giraud, Chef économiste, AFD (Agence française de développement) et Florent Mc Isaac, , AFD (Agence française de développement)

La version originale de cet article a été publiée sur The Conversation.